贷款困难是很多人在买房时面临的一大障碍,即使你月入5000令吉以上,或者不曾拖欠贷款,你还是有可能被银行拒绝。究竟银行是如何审批贷款的呢?马上来看看银行在评估房贷申请时会重点考虑的 3大因素,以及申贷者/购屋者可以怎么做来提高成功率!

因素1》每月收入

银行首先会查看你的每月净收入,也就是扣除公积金(EPF)、社险(SOSCO)、税务等费用后的收入。这笔收入必须要有相关文件证明,比如薪水单、公积金报表、银行结存单等等。

购屋者这么做:确保自己有稳定的收入来源,并具备至少3至6个月的文件纪录作为证明。如果你是没有固定收入的自由工作者,更要把每笔收入清楚记录在案供银行参考。

值得注意的是,租金不被银行视为固定的收入来源,也就是说你不能依赖租金收入来偿还贷款,必须要有工作或生意上的收入。

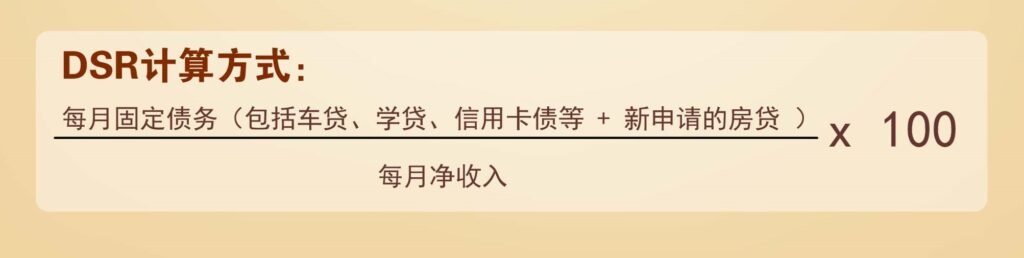

因素2》现有的贷款或债务

银行会根据你的收入和债务来计算偿债比率(DSR),以评估你是否有能力承担偿还新的贷款。一般上,本地银行的DSR门槛为70%,但专家建议DSR不超过50%为理想,房贷申请的成功率会比较高。

购屋者这么做:如果你的DSR已超过或接近70%,可以先还清部分数额较小的债务、取消没有必要的信用卡,以减轻现有的财务负担。

因素3》信用风险

正所谓“有借有还,再借不难”。银行主要会通过信用报告例如中央信贷情报资讯系统(CCRIS)和信贷情报服务(CTOS),来查看你过去偿还欠款的情况,从而评估你的信用风险。除了贷款和信用卡债,水电费、电话费、Astro账单等也会记录在CCRIS。

购屋者这么做:你必须准时还款以保持良好的信用纪录,特别是那些曾经申请暂缓还贷计划的借贷者更不能松懈。如果你有拖欠任何债务,建议在最后一次的逾期付款记录后等待 12 个月,再提出新的贷款申请,因为 CCRIS 只保留 12 个月的记录。

另外,没有任何信用纪录也并非一件好事,因为银行无法评估你的还款行为,很可能因而拒绝贷款。在这样的情况下,你可以申请一张信用卡并准时偿还账单,借此创建可靠的信用纪录。

总结

根据大马国家银行截至2023年上半年的数据,本地银行的房屋贷款批准率并不低,达77.6%。虽说贷款是买房路上的一大关卡,但只要你有稳定及合法的收入证明、信用记录良好、没有背负太多债务,并购买符合个人经济条件的房子,其实银行方面也不会特别刁难。