对于背负着房贷的屋主来说,只要一天未还清贷款,房子都是属于银行的。万一有什么不测无法偿还房贷,银行就会收回房子并将之拍卖,住在里面的家人将会无家可归。

鉴此,为房屋贷款购买保险,显得有其必要。

什么是房屋贷款保险?

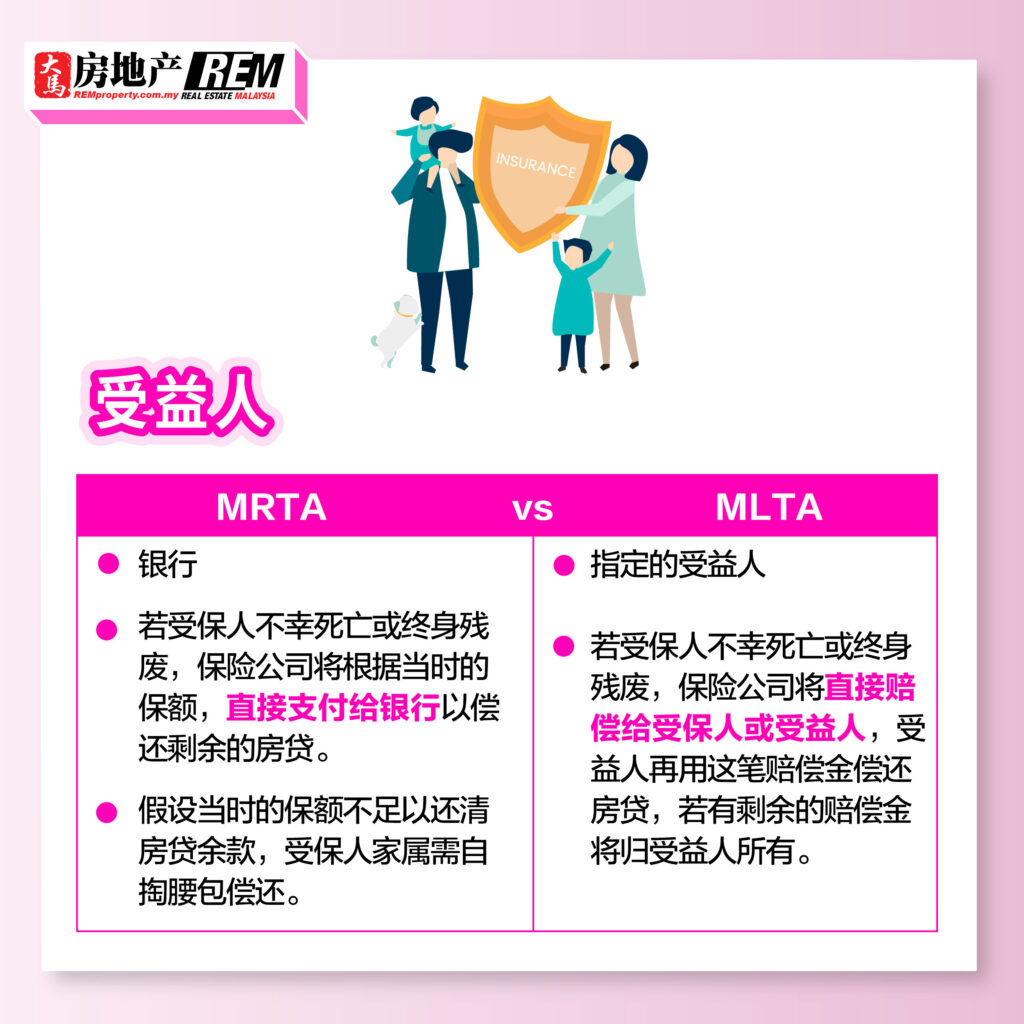

房屋贷款保险(Mortgage Assurance)是指当屋主或房贷申请人,因死亡或终身残废而无法偿还贷款,该保险就会帮这名屋主偿还剩余的房贷,让其家人不必烦恼筹钱偿还,也不必流离失所。

虽然购买房贷保险并非强制性,但如果房屋买家没有投保,银行通常会拒绝批准房贷,或者提高贷款利息。

在马来西亚,市场上最常见的房贷保险主要有两种:

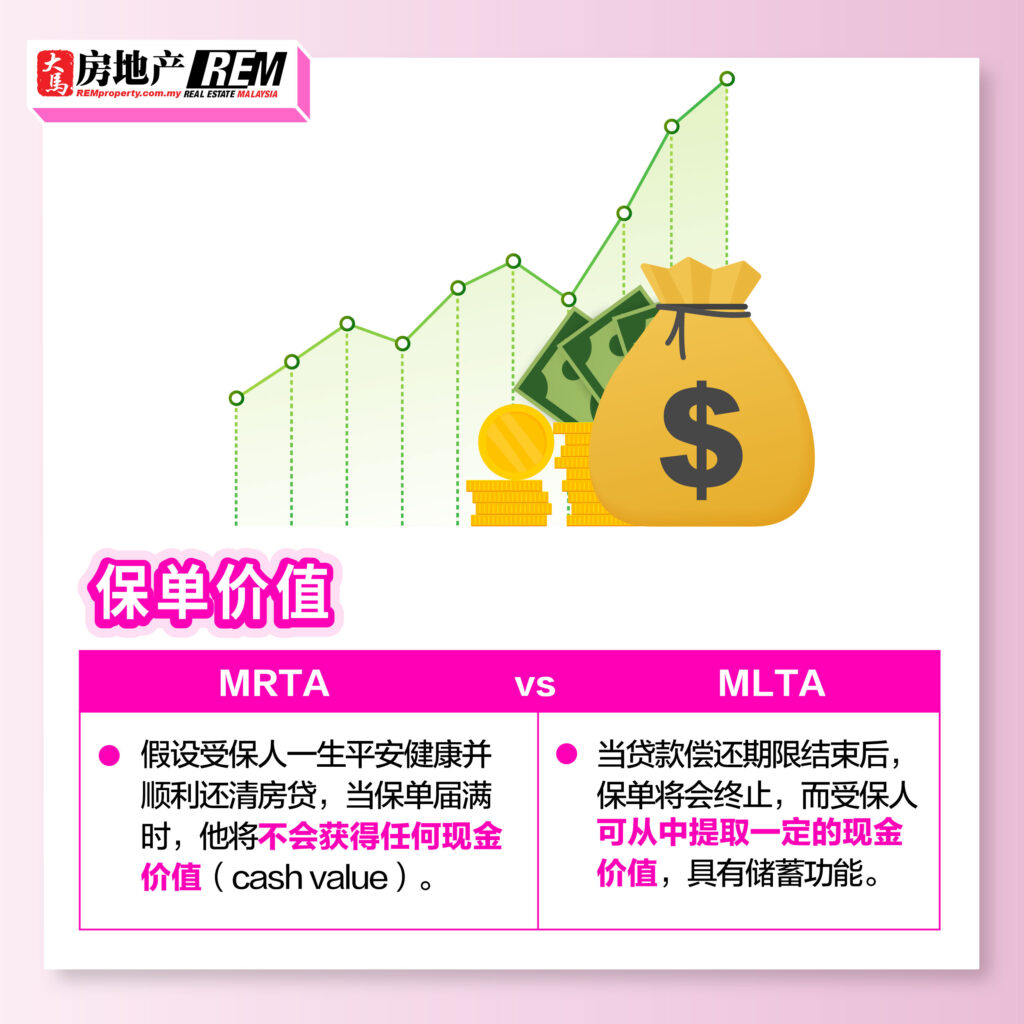

- 递减式房屋贷款保险(Mortgage Reducing Term Assurance,简称MRTA)

- 抵押定额式房屋贷款保险(Mortgage Level Term Assurance,简称MLTA)

对于这两个听起来有些深奥的名词,相信许多新手买家都是一知半解,不知道应该选择哪一种比较好。以下我们将从5个面向来讲解两者的概念和差别。

总结

相较之下,MLTA能提供更好的保障,并且拥有储蓄功能和现金价值,其可转移的特性也适合投资者,惟买家需确保有能力支付MLTA的高保费。至于负担能力有限的买家,可选择MRTA以获取基本的保障。