请 LIKE 1Balcony Facebook 和注册 免费1Balcony用户 以获取最新资讯!

【1Balcony Telegram】免费加入群组

相信每个打算买房的人,特别是首购族都会有这些疑问:“我的薪水可以买到什么价位的房子呢?需要准备多少自备款?每月的房贷供款多少才算理想?”

买房是一笔重大且长期的开销,必须确保拥有足够的经济能力,才不会成为被房贷压垮的房奴。那么要怎么衡量自己的买房能力呢?这里分享一个简单335法则,作为购屋时的自我评估。

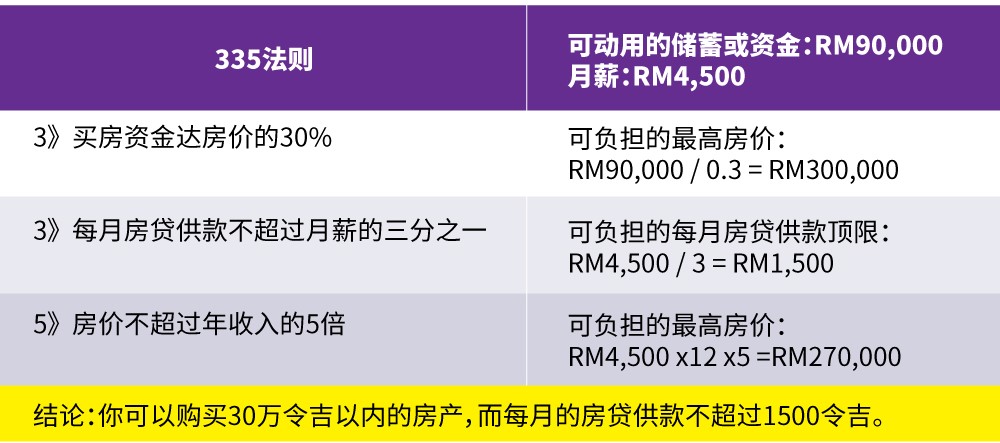

3 成自备款在手

你的买房资金或自备款至少要达到房价的30%,以确保你有足够的储蓄,来支付买房的头期钱以及律师费、印花税等其他费用。也就是说,如果你要购买的房子价格为30万令吉,那么你至少要准备9万令吉的自备款。

3分之1月薪的房贷供款

你的每月房贷供款不超过月薪的三分之一。这是为了确保你每月的薪水,能够健康地应付每月的房贷供款,避免被房贷压得喘不过气。以一般理财配比,建议将月薪分为三份,三分之一用来缴房贷,三分之一作为储蓄、三分之一用于日常生活的支出。

5 倍年收入的房屋总价

你所购买的房产,其售价不应超过你年收入的5倍,以确保房产价格不会超出你的负担能力。

以下为采用335法则的购房能力评估例子:

[rml_read_more]

总结:

335法则可以帮助购屋者评估自身的买房能力,避免在日后面临供不起房的窘境。335法则仅作为一个参考,购屋者无需太过纠结这些数字的比例,可以视个人或家庭的收支情况进行微调。切记,买房要依照现在的财务能力,而非用以后的收入来衡量。